中国养老方式发生巨变:“光明慧选”稳赢养老人生

中国养老方式正在发生巨变。随着具有较高储蓄能力的“60后”的加入,和提前进行养老储备的“80后”“90后”新兴消费力量崛起,市场人士预计2040年将成为我国养老市场发展的重要拐点。如何做好养老生活财务规划,成为众多尚未退休的国民需要提前布局的重要事项。

慧择保险(HUIZ)一直深入关注新经济形态下的社会风险与养老保障需求,将“保险姓保”的理念融入到产品和服务的全生命周期,联合央企大品牌光大永明人寿重磅推出定制养老年金险——光明慧选。

养老金规划,当未雨绸缪(小标)

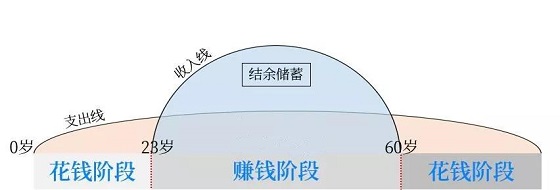

人的一生要活七八十年,真正实现财富结余的黄金年龄区间只有35岁-50岁之间。在有限的黄金年龄里,做一份覆盖全生命周期、稳健的财务规划,非常有必要。

据中国社科院发布的《中国养老金发展报告2018》显示,2050年我国的人均寿命将超过80岁。这意味着,退休后长达20年的晚年生活,资产保障从何而来?

目前,中国人的养老金来源主要依靠社保及额外收入。众所周知,社保仅能解决“老有所养”,并不能保证“老有颐养”。对广大国民而言,不仅规划好养老金支出的“配额”、做到专款专用,更是要兼顾未来养老金领取的稳定性、持续性。据新华网发布《中高净值人群保险保障需求调研蓝皮书》,由于保险产品兼具长期储蓄功能和保障功能,超5成高净值人士在提前布局未来的养老时都会考虑年金险。

光明慧选,穿越经济周期的财富利器(小标)

正是洞察到国民从基本的温饱和传统的养老模式到富足性的养老模式的过渡而产生了年金型保险需求,慧择保险联合光大永明人寿重磅推出了一款全新的养老年金产品——光大慧选。这款集稳定性、安全性和长期性于一身的产品,无论是领取方式、投保年龄,还是保障方式,都非常匹配当下用户对于未来养老生活规划。

首先是投保灵活,可选一次交清、3/5/10/15/20、30年缴,长缴费最低每年保费5000元即可投保,相对其他动辄万元的养老金保险,相当于每个月只需不到420元,有效减轻消费者投保压力。

此外,光明慧选养老年金可附加《光大永明增利宝(尊享版)年金保险(万能型)》,将养老年金转入万能账户实现二次增值,最低保证利率3%。一方面年金提供确定、终身的现金流,另一方面万能账户负责承接年金现金流,并且对存入的年金进行二次增值,其万能账户具有安全性、收益性、灵活性、保障性四大优势。目前市场上,大部分产品的保底利率是1.75%或2.5%。就算未来进入了零利率或负利率时代,也是可以终身享受最少3%的“余额宝”

不仅如此,光明慧选养老年金领取也很灵活,领取的年龄、方式可自由选择。此外在终身年领、月领的领取方式之上,另外增加定期领取20年的产品形态,客户可选择聚焦核心养老期,充分契合养老生活实际需要。例如:一位35岁女性客户,一年交10.6万,交10年,从60岁开始领,领20年合同就终止,一年领11.5万,如果到第20年,也就是80岁时,还活着,就一口气给115.4万元,相当于本金一次性返回。而且,更为贴心的是,光明慧选养老年金特别设置20年保证领取期间,确定的给付周全守护用户的财富。

值得一提的是,只要光明慧选养老年金险的总保费达30万,就可享受光大社区的旅居入住权!同时根据保费额度还享有覆盖全国75家的高品质光大养老社区的优先入住权、价格优享权等权益。光大养老社区由全球500强企业光大集团旗下公司光大养老运营,目前已经实现建成养老机构100+家,注册养老床位数2.8万+,服务人数25万+,已布局四十多个重点核心城市。社区定位高端、环境优雅、养老设施齐全,除了日常生活照顾,还提供丰富的文娱活动。而且不仅自己有入住权,配偶、自己爸妈、配偶父母都能享受入住权,一张保单保6个人的入住权。

只是受互联网保险新规的影响,光明慧选即将在12月30日23:30下架。此次的产品下架,仅仅是受到行业调整的波及,但对于消费者来说,此次下架也是一大损失,又少了一款可选的产品。

没人能避开衰老,做好规划和养老配置,挖好一口属于自己的井,有了一定的经济基础支持,才能让生活随着寿命的延续充满质量。我们要及时对未来进行合理财富规划,才能在退休后也能够实现精彩的“夕阳红人生”。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关推荐

-

惠及更多患者,全面提升创新药品可及,镁信健康与亚

惠及更多患者,全面提升创新药品可及,镁信健康与亚

-

惠及更多患者,全面提升创新药品可及,镁信健康与亚

-

惠及更多患者,全面提升创新药品可及,镁信健康与亚

-

肥西县企业服务云平台一键申报促进设施农业发展若干

肥西县企业服务云平台一键申报促进设施农业发展若干

-

肥西县企业服务云平台一键申报促进设施农业发展若干

-

肥西县企业服务云平台一键申报促进设施农业发展若干

-

2022温情新年礼品——传家合集新品礼盒上市

2022温情新年礼品——传家合集新品礼盒上市

-

2022温情新年礼品——传家合集新品礼盒上市

-

2022温情新年礼品——传家合集新品礼盒上市

-

携手抗疫 共克时艰——安诚保险扎实做好疫情期间保

携手抗疫 共克时艰——安诚保险扎实做好疫情期间保

-

携手抗疫 共克时艰——安诚保险扎实做好疫情期间保

-

携手抗疫 共克时艰——安诚保险扎实做好疫情期间保

-

“为梦想加一课”慈善之夜在深圳圆满举行

“为梦想加一课”慈善之夜在深圳圆满举行

-

“为梦想加一课”慈善之夜在深圳圆满举行

-

“为梦想加一课”慈善之夜在深圳圆满举行

-

用户第一,小雨伞大黄蜂少儿重疾险获白象榜“年度厚

用户第一,小雨伞大黄蜂少儿重疾险获白象榜“年度厚

-

用户第一,小雨伞大黄蜂少儿重疾险获白象榜“年度厚

-

用户第一,小雨伞大黄蜂少儿重疾险获白象榜“年度厚

-

助力圆梦 书香四溢

助力圆梦 书香四溢

-

助力圆梦 书香四溢